老後資金が2000万円足りないなんて!

将来的には年金が今より減るって言われているのに、益々心配だよ。。。

老後が心配な人ほど、時間を味方につけた資産運用を真剣に考えるべきね。

複利運用って考え方を知っていれば、2000万円は十分に貯められる金額だってわかるわよ。

老後資金2000万円問題が話題な昨今、資産運用も考え初めている人も多いのでは無いでしょうか。

将来の不安を少しでも軽くする為に、どんな資産運用が出来れば、老後資金2000万円問題を解決出来るのか数字で試算してみましたので、参考になればと思います。

1.複利とはなにか?

1-1.偉人もその実力を認める手法

「複利運用」は人類最大の発見である。

こう語った人を知っていますか?

みなさんも知っている現代物理学の父、アインシュタインの言葉です。

この言葉の意味をわかりやすく噛み砕くと。。。

「投資して儲けたお金を使わずに、また投資したらめっちゃ増えるんじゃね?!」

ということです(笑)

1-2.複利の前に単利から説明

複利の前に、単利という言葉を覚えましょう。

この言葉の意味をわかりやすく噛み砕くと。。。

「投資額を増やすのは怖いから、投資して儲けたお金は貯金して大切にしまっておこう」

ということです。

ここから、数字を交えて説明していきたいと思います。

元金500万円を年利5%で運用すると1年後にはどれくらい増えているでしょうか?

(5%は長期投資した場合に、利益率として見込めると言われる数値です)

500万円×0.05=25万円になるので、合計525万円に増えていますね。

では、この毎年25万円の利益を10年間大切に貯金していくとどうなるでしょうか。

| 年数 | 合計貯蓄額 | 単利(5%) |

|---|---|---|

| 1 | 500万円 | +25万円 |

| 2 | 525万円 | +25万円 |

| 3 | 550万円 | +25万円 |

| 4 | 575万円 | +25万円 |

| 5 | 600万円 | +25万円 |

| 6 | 625万円 | +25万円 |

| 7 | 650万円 | +25万円 |

| 8 | 675万円 | +25万円 |

| 9 | 700万円 | +25万円 |

| 10 | 725万円 | +25万円 |

結果、毎年25万円づつ増えていくので、10年後には725万円になりますね。

この様に元金(500万円)を一定のままで利益を得続けて行くのを「単利」と言うわけです。

余談ですが、今の普通貯金金利は何%か知っていますか?

答えは0.001%です。。。

500万円預けて50円/年しか増えないのです。。。

つまり、このまま金利が変わらなければ、10年経っても500円にしかならないのです。。。

500万円を大切に貯金しているのと、資産運用したのでは、10年間で約225万円の差が出てしまうのです。

資産運用の力って偉大。。。

1-3.複利を簡単に説明

ここからが本題です。

同じ様に500万円を複利で同じ条件(元金500万円を年利5%で運用する)で資産運用した場合、10年後にはいくらになっているのでしょうか?

単利との違いは、利益25万円/年を再投資して、翌年は525万円で運用することです。

| 年数 | 合計貯蓄額 | 複利(5%) |

|---|---|---|

| 1 | 500.0万円 | +25.0万円 |

| 2 | 525.0万円 | +26.3万円 |

| 3 | 551.3万円 | +27.6万円 |

| 4 | 578.8万円 | +28.9万円 |

| 5 | 607.8万円 | +30.4万円 |

| 6 | 638.1万円 | +31.9万円 |

| 7 | 670.0万円 | +33.5万円 |

| 8 | 703.6万円 | +35.2万円 |

| 9 | 738.7万円 | +36.9万円 |

| 10 | 775.7万円 | +38.8万円 |

この様に。。。

- 1年目は利益25万円(単利と同じ)

- 5年目は利益約30万円

- 10年目は利益約39万円

と膨れ上がって行くのがわかるかと思います。

最終的に。。。

- 10年間単利運用では725万円

- 10年間複利運用では約776万円

実に51万円もの差となります!

2.複利を利用すれば60歳で2000万円は貯まるのか?

一般的なサラリーマンでちょっと頑張って貯蓄をしている人を思い浮かべて見ましょう。

彼はこの生活を8年間続け、今年30歳になりました。

そんな彼の貯蓄額は約500万円になっていました。彼は人生の転機に差し掛かっています。

付き合っている彼女との結婚を考えており、出来れば子供も欲しい。。。これまで貯蓄した500万円に手を付けずに生活したとしても、これからは月間5.2万円(年間62.5万円)の貯蓄を続けていく事は難しいだろう。。。そんな時、彼の耳に衝撃の報道が入ります。

「老後資金2000万円問題」!

彼は定年(仮に60歳)までの後30年でそれだけの貯蓄を築くことは出るきのだろうか。。。

以上を踏まえて、シミュレーションは極力単純化して以下の条件としましょう。

- 貯金500万円

- 追加貯金なし

- 期間30年

- 2000万円に増やす!

- 年5%の運用益

2-1.資産運用をしなかった場合

資産運用をせずに、彼は30年後に2000万円溜まっているのか?

もちろん答えはNoですね。

子供の養育費や、住宅ローンなどで、本当に追加で貯金が出来なかったとすれば、貯金の500万円がそのまま、30年後にも手元に残っています。

細かい事を言うと、普通預金に預け続ければ、単純計算で50円/年の利子×30年=1,500円増えてますが(笑)

2-2.単利運用をした場合

単利運用をすれば、彼は30年後に2000万円溜まっているのか?

残念ながら答えはNoです。

元手の500万円を運用して、単利で毎年25万円づつ溜まったとしても、30年後には元手の500万円と合わせても1,225万円にしかなりません。

2-3.複利運用をした場合

複利運用をすれば、彼は30年後に2000万円溜まっているのか?

答えはYesです!

元手の500万円を、複利で運用し続けると、30年後には2,058万円にまで大きくなっているのです。

これは単利運用と比べると実に830万円近く多く、資金を育てる事が出来るという事です。

もちろん、これは年5%の利益が得られるという前提を元にしていますから、その運用益の保証はないと言ってしまえば、その通りです。

しかし、何もしなければ、30年たっても500万円のままで有ることも事実です。

今回は割愛しますが、将来日本のインフレが進めば、実際には500万円の価値も更に低くなっている可能性もあるのです。

それを思えば、たとえ利益が4%や3%に減ったとしても、資産運用する意味は大いにあるのでは無いでしょうか。

また、実際に運用してみて、利益3%しかないと分かれば、毎月追加で1万円だけでも頑張って追加投資するなど、30年という時間があれば充分に手当が間に合うでしょう。

3.複利のデメリットってないの?

複利運用も万能ではありません。

利益を再投資すると言うことは、簡単に言えば「プラスの成長効果をより大きくする」という事です。

つまり、その逆も然り「マイナスの成長効果も大きく反映されてしまう」というデメリットを持っています。

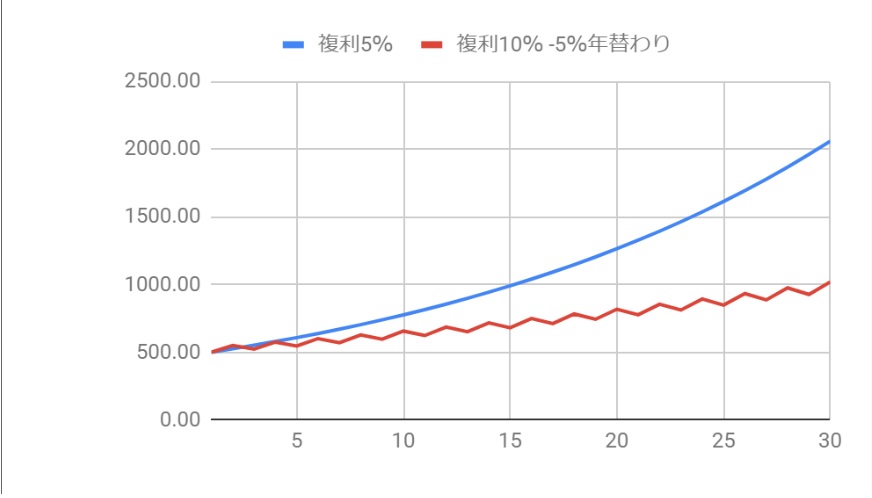

以下の様な運用利益を上げる事が出来た場合、どの様な影響が現れると思いますか?

- [パターン1]:常に年利5%の利益が出続ける

- [パターン2]:年利10%と年利-5%が交互にやってくる

パッと見た限りでは[パターン2]の場合も、長い期間で見れば、年利10%-5%=5%で[パターン1]と同じに見えるかも知れません。

しかし実際には、30年間複利運用すると以下の様に大きな差が開いてしまうのです。

- [パターン1]:500万円を30年間複利運用した結果 → 2,058万円

- [パターン2]:500万円を30年間複利運用した結果 → 1,018万円

[パターン2]では約半分の資金まで減ってしまっていますね。

[パターン2]では約半分の資金まで減ってしまっていますね。

この現象は、運用資金が大きくなればなるほど、「マイナス成長の影響が大きくなる」為に

起きているのです。

以上を踏まえて、長期で複利運用する場合、意識した方が良いのは、「リターンが少なくとも出来るだけプラス成長を続けられる商品」を選択する事が大切です。

とはいえ、「リターンが少なくとも出来るだけプラス成長を続けられる商品」と言われても、それがわかれば苦労はしないわけで。。。

私達には未来を見通す力はありません。

だからこそ、投資先や時間を分散する事で、リスクを最小限に抑える工夫が必要になるのです。

まとめ

老後資金2000万円問題を私達は乗り切れるのか?

この答えは、きちんと考えた資産運用をすれば充分に可能と言って良いのではないでしょうか。

コメント